令和3年11月

Q:電子帳簿保存法が改正になって電子取引に係る請求書などの保存方法が変わったとのことですが、具体的に何が変わったのでしょうか?

A:電子帳簿保存法の改正により、令和4年1月1日から開始される電子取引に係る取引情報(注文書、契約書、送り状、領収書、その他これらに準ずる書類に通常記載される事項)については、電子保存のみとなり書面による保存が認められなくなりました。

① 電子取引とは、例えば下記の取引をいいます。

・いわゆるEDI取引

・インターネット等による取引

・電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます)

・インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

※経費等の立替のために従業員が支払先から電子データにより領収書等を受領する行為についても電子取引に該当します。

② 電子取引に係る取引情報は下記のものをいいます。

・電子メールにより受領した請求書や領収書等のPDFファイル

・取引情報が記載された電子メール

・インターネットからダウンロードした請求書や領収書等のPDFファイルや、ホームページ上に表示された請求書や領収書等のスクリーンショット

・クラウドサービスによる電子請求書や電子領収書等、クレジットカードの利用明細データ、交通系ICカードによる支払データ

・スマートフォンアプリによる決済データ等

・EDIシステムにおける取引データ

・複合機によるペーパレス化されたFAX機能

・請求書や領収等のデータを保存したDVD等の記録媒体 等

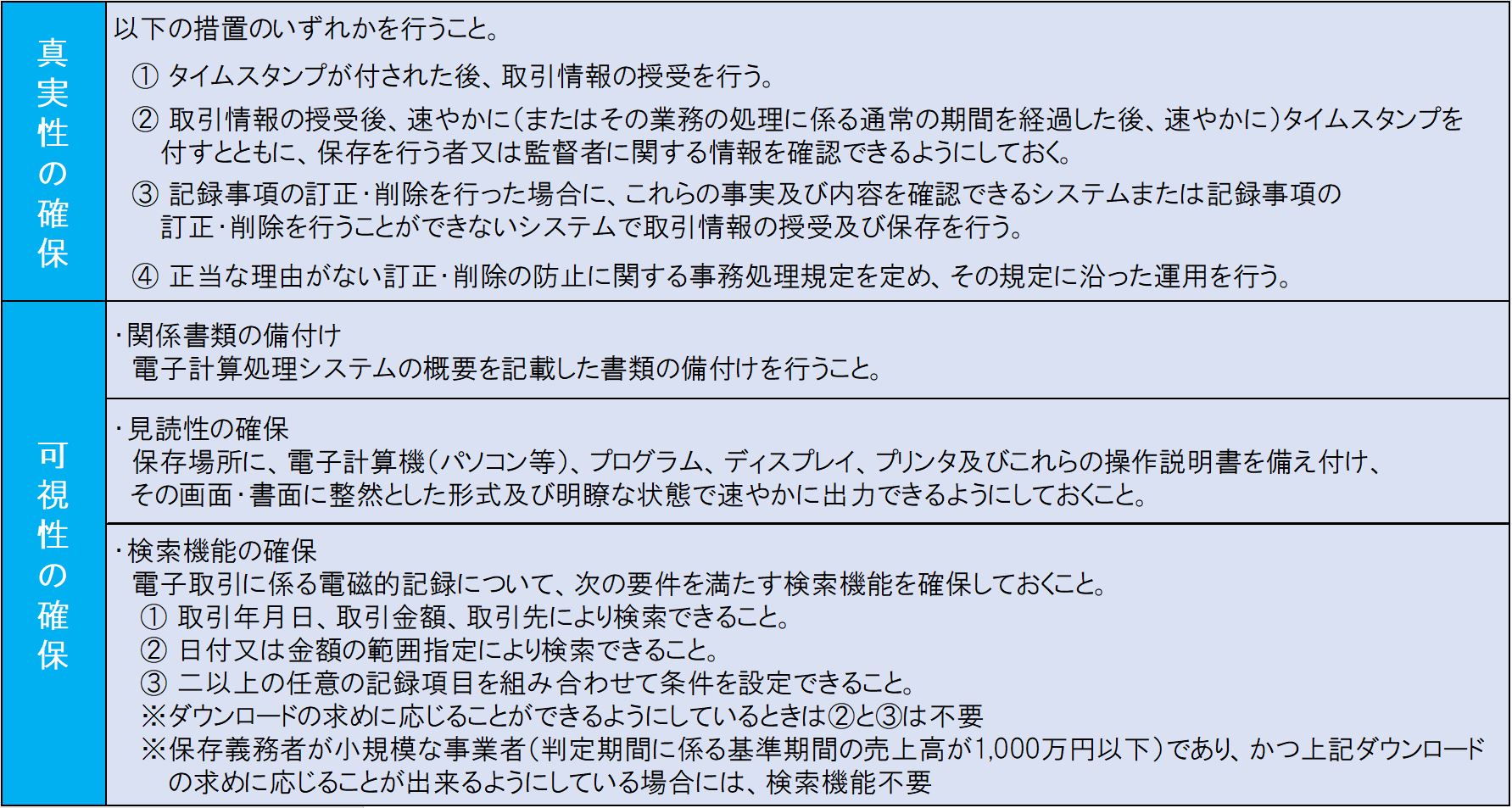

③ 電子取引の取引情報に係る保存要件は下記の表の通りです。

この改正により、電子取引に係る電子データ保存方法についての見直しや、新たなシステムの導入などの検討が必要になる場合があります。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。(伊藤)