令和4年10月

Q:75歳以上の医療費の窓口負担割合が変わると聞いたのですが、本当ですか?

A:令和4年10月1日から、75歳以上の方等で一定以上の所得がある方は、医療費の窓口負担割合が1割負担から2割負担となります。

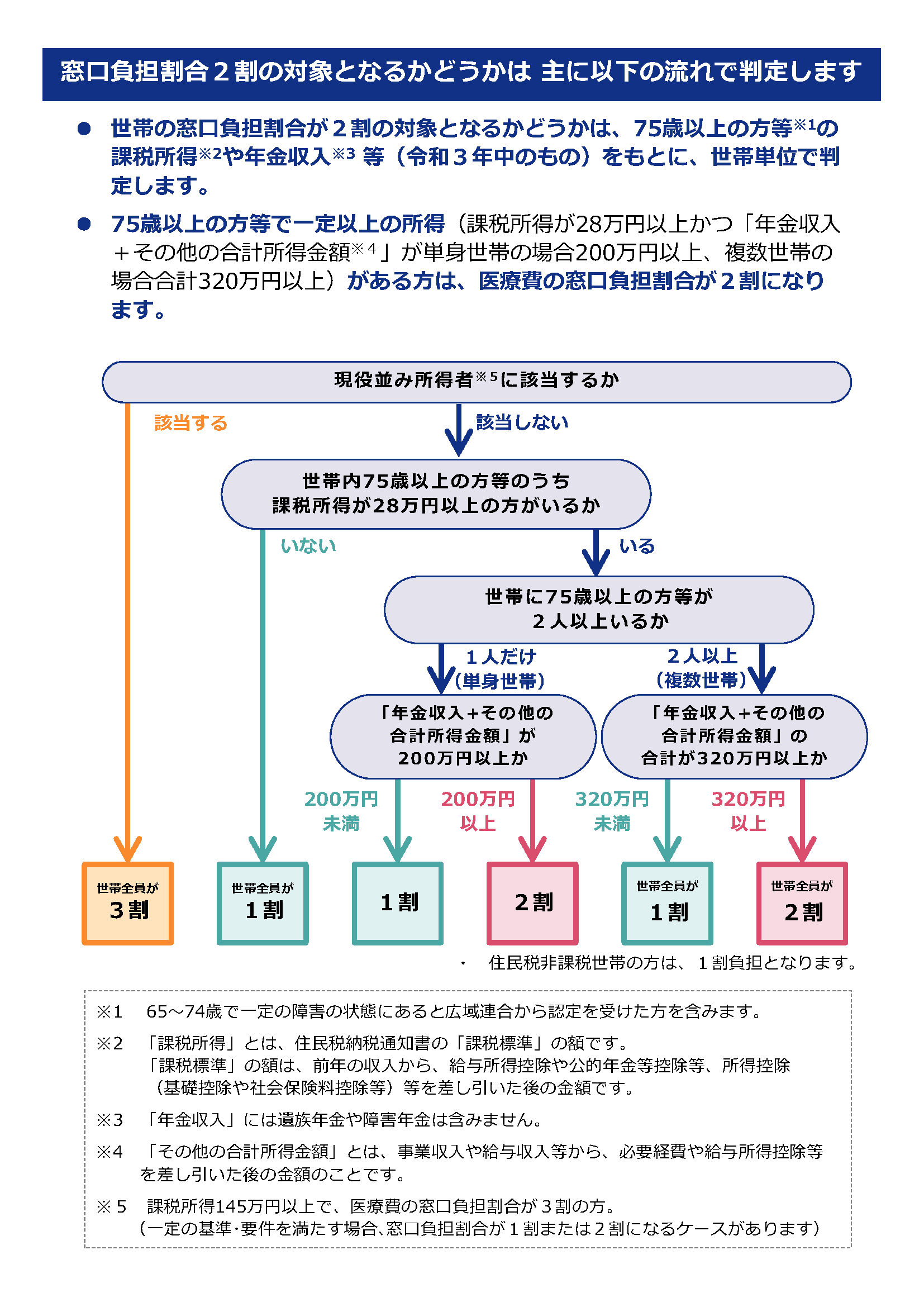

それでは、窓口負担割合の判定の流れについて見ていきます。

窓口負担割合の判定は、75歳以上の方等の課税所得や年金収入等をもとに、世帯単位※で判定します。(※世帯単位とありますが、後期高齢者医療保険の加入者の所得状況で判定します。世帯内に後期高齢者医療保険に加入していない所得が高い方が居ても、その方は窓口負担割合の判定においては含まれません。)

2つのケースを例に窓口負担割合を確認してみます。

窓口負担割合の判定において、以下の前提で課税所得を計算しております。

その他の合計所得金額:

事業収入や給与収入等から必要経費や給与所得控除等を差し引いた後の金額

公的年金等控除:

110万円(65歳以上かつ公的年金等の収入金額330万円未満、

公的年金等に係る雑所得以外の所得に係る合計所得金額1,000万円以下)

社会保険料控除:15万円

住民税基礎控除:43万円

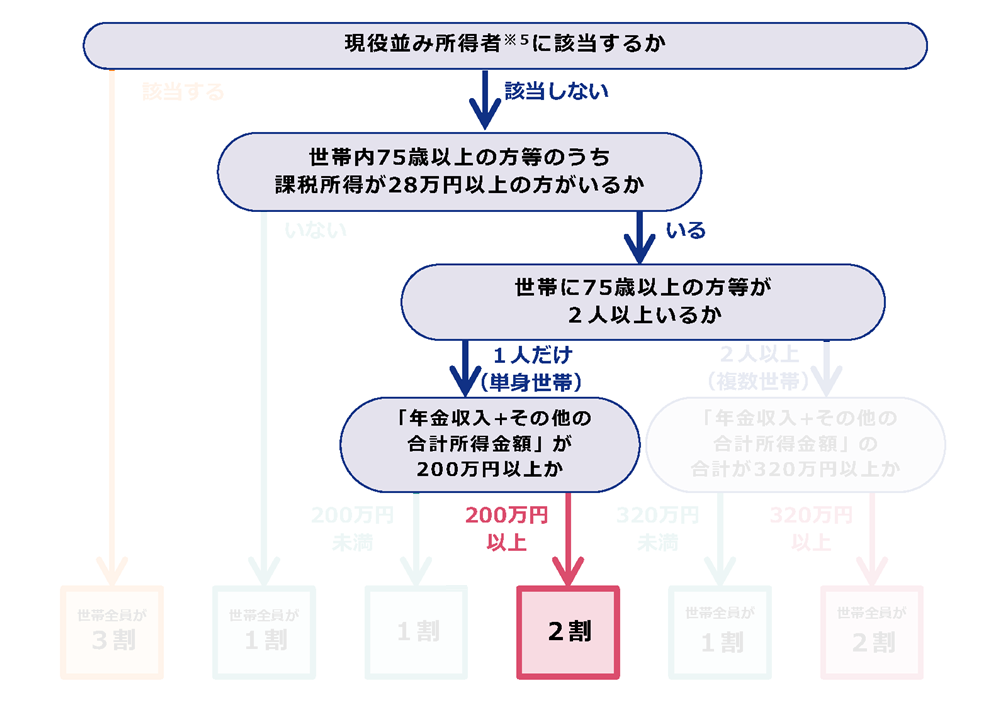

①75歳以上の単身世帯で、公的年金収入 100万円 その他の合計所得金額 100万円 の場合

公的年金等の雑所得

100万円のため、課税所得は0円

公的年金等の雑所得+その他の合計所得金額

0円+100万円=100万円

課税所得の計算(所得控除後の所得を計算)

100万円‐15万円‐43万円=42万円 ⇒ 課税所得42万円

計算結果より

課税所得:42万円

公的年金収入+その他の合計所得金額:200万円

窓口負担割合は2割負担となります。判定の流れは以下の通りです。

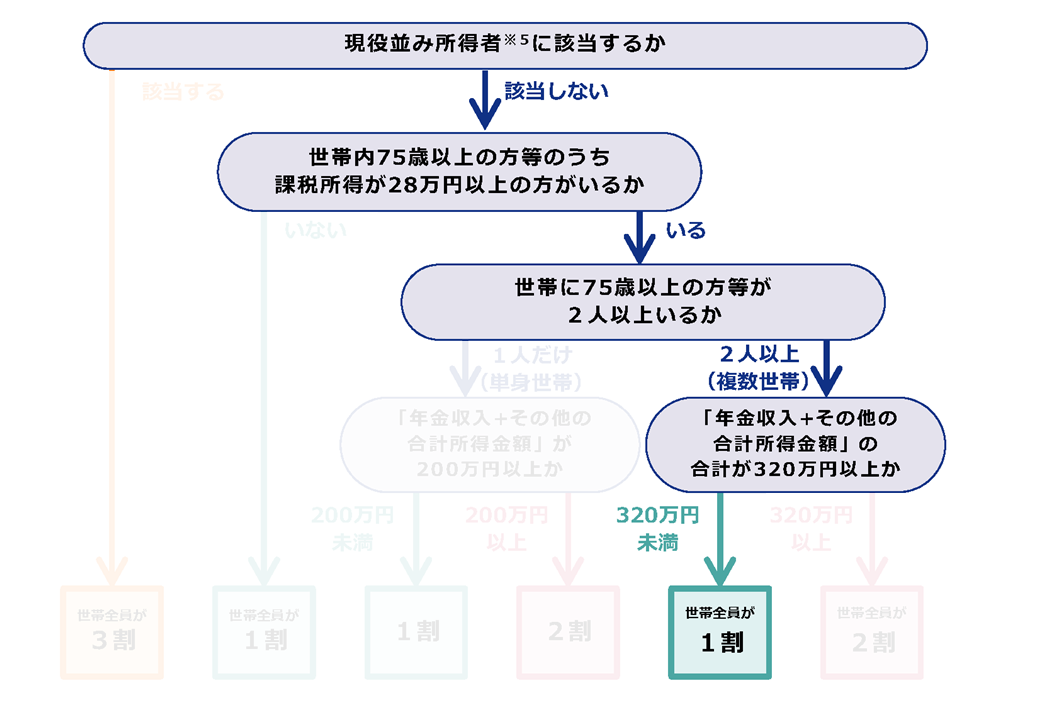

②75歳以上のご夫婦お2人(複数世帯)でご夫婦の収入状況が、

夫:公的年金収入 120万円 その他の合計所得金額 119万円

妻:公的年金収入 80万円のみ

であり、妻が夫の扶養に入っている場合

夫について

公的年金等の雑所得

120万円‐110万円=10万円

公的年金等の雑所得+その他の合計所得金額

10万円+119万円=129万円

課税所得の計算(所得控除後の所得を計算)

129万円‐15万円‐43万円‐38万円※=33万円 ⇒ 課税所得33万円

※老人控除対象配偶者控除(住民税)38万円

計算結果より

課税所得:33万円

公的年金収入+その他の合計所得金額:239万円

妻について

公的年金等の雑所得

80万円のため、課税所得は0円

課税所得:0円

年金収入+その他の合計所得金額:80万円

窓口負担割合の判定に用いる数字は、

課税所得:33万円(夫の課税所得)

年金収入+その他の合計所得の金額:【夫】239万円+【妻】80万円=319万円(世帯合計)

窓口負担割合は1割負担となります。判定の流れは以下の通りです。

基本的な所得控除のみで課税所得を計算しております。その他の控除によっては課税所得が減額となる可能性がありますのでご注意ください。

勤められていて給与所得がある方、賃貸アパート等を保有していて不動産所得がある方、その他の所得がある方は、ご自身の窓口負担割合がどのようになるか一度確認してみてはいかがでしょうか。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。(澤藤)