令和5年5月

Q:令和5年度の税制改正により、相続時精算課税制度に基礎控除が創設されたと聞きました。具体的な内容を教えて下さい。

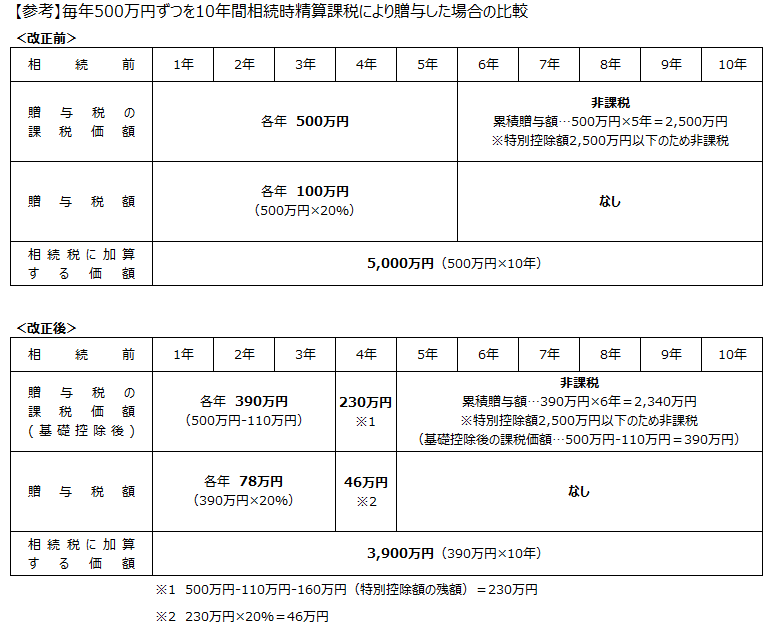

A:相続時精算課税制度については、令和5年度の税制改正により暦年課税とは別途110万円の基礎控除が創設されました。この基礎控除については令和6年1月1日以後に受けた贈与について適用されます。

|

① |

相続時精算課税制度とは、原則として60歳以上の父母又は祖父母から18歳以上の子又は孫に対して贈与した場合において選択できる贈与の制度です。 |

|

② |

今回の改正で基礎控除が創設されたことにより、相続時精算課税制度による贈与を受けた場合にはその年に贈与を受けた価額から110万円を控除することができ、その年に贈与を受けた価額が110万円以下であれば贈与税の申告は不要となります。 |

|

③ |

相続時精算課税制度の贈与者が亡くなった場合には、その贈与者の相続財産にこの制度を適用して贈与した財産の価額(贈与時の価額※)を加算して相続税を計算することとなっています。その場合の相続財産に加算する贈与財産の価額から毎年の基礎控除額110万円を控除することができます。 |

相続時精算課税制度は暦年課税贈与(暦年課税贈与の詳細については、今月の節税Q&A令和3年9月「暦年贈与」及び令和5年1月「生前贈与 暦年課税は3年内加算から7年内加算へ」をご参照ください)との選択となり、一度相続時精算課税制度を選択した場合には暦年課税贈与を選択することはできなくなります。

相続時精算課税制度を活用した生前贈与を行う場合には慎重に検討を行う必要があります。

詳しくは税理士法人高木会計までお気軽にお問い合わせください。(伊藤)

※この記事は令和5年5月時点での税法に基づき記載しています。