令和5年11月

Q: 令和5年の年末調整の時期になってきました。令和4年の年末調整と比べて変更点はありますか?

A: 給与の支払者が毎月の給与の支払の際に所得税及び復興特別所得税の源泉徴収をしています。

しかし、源泉徴収をした1年間の税額と給与の支払を受ける人の1年間の給与総額について納めなければな

らない税額は一致しないのが通常です。その不一致を精算するために1年間の給与総額が確定する年末に

その年に納めるべき税額を計算し源泉徴収してきた税額と比べて過不足を精算する手続きを「年末調整」

と言います。

確定申告をしない給与所得者は年末調整により、その年の源泉所得税及び復興特別所得税の納税が

完了することとなるので年末調整は重要です。

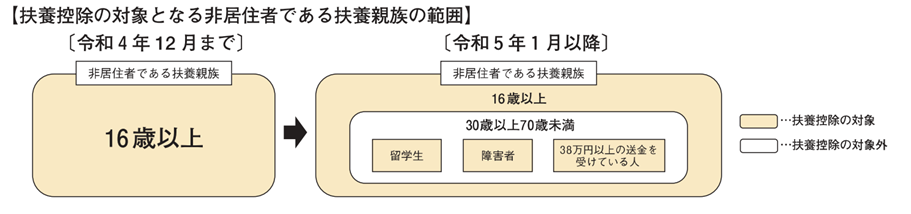

令和4年と令和5年の変更点は扶養控除の対象となる非居住者の扶養親族の範囲の見直しです。

●令和5年1月から、扶養控除の対象となる非居住者である扶養親族は、

下記のイからハまでのいずれかに該当する人とされました。

イ 年齢16歳以上30歳未満の人

ロ 年齢70歳以上の人

ハ 年齢30歳以上70歳未満の人のうち①~③のいずれかに該当する人

①留学により国内に住所及び居所を有しなくなった人

②障害者

③扶養控除の適用を受けようとする所得者からその年において

生活費又は教育費に充てるための支払を38万円以上受けている人

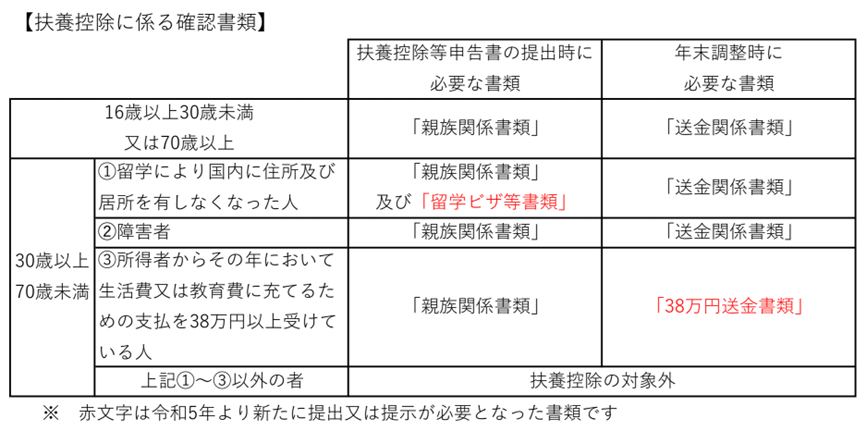

●年末調整において提出する書類の見直しが行われました。

年末調整において非居住者である扶養親族について扶養控除の適用を受けようとする場合には、

次の表のとおり年齢等の区分に応じて該当する書類を給与の支払者に提出し、又は提示する必要があります。

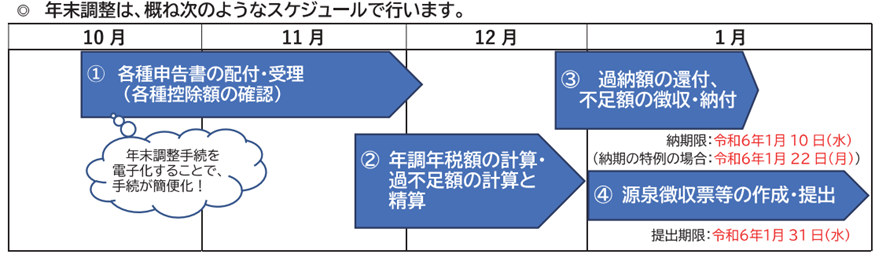

また、下記は一般的な年末調整のスケジュールとなります。

令和5年10月31日時点の法令情報に基づき作成しております。

詳しくは税理士法人髙木会計までお問い合わせください。(仲野)