令和6年6月

Q:令和6年度税制改正では交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費の金額基準が変更になったと聞きました。具体的にはどのように変更になったのでしょうか?

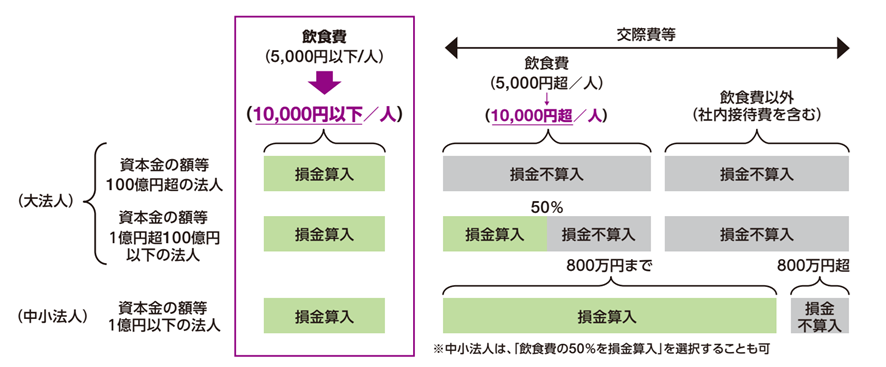

A:令和6年度税制改正では交際費等の損金不算入制度について見直しが行われました。

①平成18年度税制改正により会議費相当とされる1人当たり5,000円以下の飲食費は交際費等の範囲から除外さ

れ全額損金算入となりました。この5,000円以下とされる金額基準が10,000円以下に引上げされました。

②接待飲食費の50%損金算入の特例と中小法人の年800万円の定額控除限度額の特例の適用期限が3年延長され

令和9年3月31日までに開始する事業年度まで適用となりました。

接待飲食費の50%損金算入の特例は資本金100億円以下の法人等が支出する接待 飲食費の50%相当額の金額を損金算入できる制度です。

また、中小法人の年800万円の定額控除限度額の特例とは、資本金の額又は出資金の額が1億円以下の法人(資本金の額又は出資金の額が5億円以上の法人などの一定の法人による完全支配関係がある子法人などを除きます)の支出する交際費等の額のうち800万円(定額控除限度額)まで損金算入できる制度です。

接待飲食費の確認事項

①飲食のあった年月日、参加した者等の氏名・名称やその関係、参加人数、飲食等に要した費用の額、飲食店

の名称と所在地、その他飲食費であることを明らかにするために必要な書類の保存が必要です。この適用要

件の見直しは行われていません。

②令和6年4月1日以後に支出する飲食費について金額基準が10,000円以下となります。金額基準の引上げは

決算期とは関係ありません。

例えば、12月決算の場合令和6年3月31日までは5,000円以下、令和6年4月1日以後は10,000円以下の基準

で判定することになります。

③10,000円以下の金額基準の判定は消費税等の税込経理方式を採用している場合には消費税等の金額を含め

て判定し、税抜経理方式を採用している場合には消費税等の金額を含めずに判定します。インボイス制度

導入に伴い、適格請求書発行事業者でない飲食店を利用したとします。

その場合、税抜経理方式で経過措置(80%控除)の場合は、税込10,784円が10,000円基準となります。

詳しく税理士法人髙木会計までお問い合わせください。(仲野)

※この記事は令和6年5月時点での情報に基づき記載しています。今後内容が変更となる可能性がございますのでご了承下さい。