令和7年1月

Q:「103万円の壁」という言葉を最近良く耳にしますが、所得税の計算はどのように変わるのですか?

A:令和6年12月20日に公表された令和7年度の与党税制改正大綱の中で個人所得課税の内容をまとめたものが、次の通りとなります。

【 国 税 】

1.基礎控除の引き上げ (令和7年分以後の所得税について適用)

(1)基礎控除について、合計所得金額が2,350万円以下である個人の控除額を10万円引き上げる。

(2)上記(1)の見直しの結果、基礎控除の額は次の通りとなる。

2.給与所得控除の最低保障額の引き上げ(令和7年分以後の所得税について適用)

(1)給与所得控除について、55万円の最低保障額を65万円に引き上げる。

(2)上記(1)の見直しに伴い、給与所得の源泉徴収税額表、賞与に対する源泉徴収税額

の算出率の表、年末調整等のための給与所得控除後の給与等の金額の表等について

所要の措置を講じる。

3.特定親族特別控除(仮称)の新設(令和7年分以後の所得税について適用)

(1)居住者が生計を一にする年齢19歳以上23歳未満の親族等で控除対象扶養親族に該当しないものを

有する場合には、その居住者のその年分の総所得金額等から次の通りの控除額を控除する。

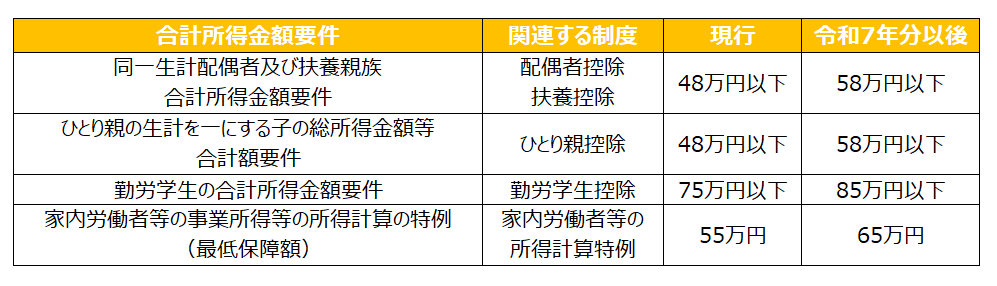

4.上記1~3の見直しに伴う所要の措置(令和7年分以後の所得税について適用)

注:この記事の内容は令和6年12月27日に閣議決定されましたが、改正法案として国会で可決・成立していないため 今後の議論の中で内容が変更となる可能性がございますのでご了承ください。

詳しくは税理士法人高木会計までお気軽にお問い合わせください。