令和7年5月

Q:先端設備等導入計画の改正があったと聞きましたが内容を教えてください。また、この特例の注意点などについて教えてください。

A:令和7年度の税制改正において、大きく2点の改正がありました。

①先端設備等導入計画が2年延長(令和9年3月31日まで)

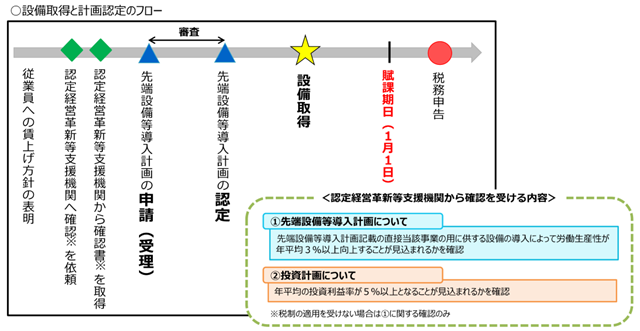

②賃上げ方針の表明

令和7年3月31日までは、賃上げ方針の表明がなくても新規取得設備に係る固定資産税の課税標準が3年間、1/2に減額されており、さらに雇用者給与等支給額を1.5%以上引き上げる方針を同計画に位置づけた場合は最長5年間、1/3に減額されておりました。しかし、今回の改正により賃上げ方針の表明が必須となりました。

【改正後の概要】

中小企業者等が、適用期間内に雇用者給与等支給額を1.5%以上とする賃上げ方針を従業員に表明し、当該賃上げ方針を位置付けて市区町村から認定を受けた「先端設備等導入計画」に基づいて、一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年間、1/2に軽減されます。また、計画に位置付けた賃上げ方針が3%以上のものである場合は5年間、1/4に軽減されます。

※雇用者給与等支給額とは、各事業年度の所得の金額の計算上、損金の額に算入される全ての国内雇用者(パート、アルバイト等を含みますが、使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者は含みません。)に対する給与等の支給額をいいます。

この特例において注意すべき点は「先端設備等導入計画」の認定後に設備を新規取得することが必須という事です。

中小企業等経営強化法における「経営力向上計画」のように、設備取得後に計画申請を認める特例はありませんのでご注意ください。

その他具体的な内容については、改正前と変更はございませんので、【先端設備等導入に係る固定資産税の特例】を参照ください。

※出典:中小企業庁HP「先端設備等導入制度による支援

中小企業庁HP「固定資産税の特例(中小企業等経営強化法による支援)」

中小企業庁HP「【中小企業等経営強化法】先端設備等導入計画について」

中小企業庁HP「先端設備等導入計画策定の手引き(令和7年度税制改正後)」

この内容は、令和7年4月時点の情報に基づき記載しております。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。