令和7年6月

Q:令和7年度の税制改正で事業承継税制の改正がされたと聞きましたが、具体的な内容を教えてください

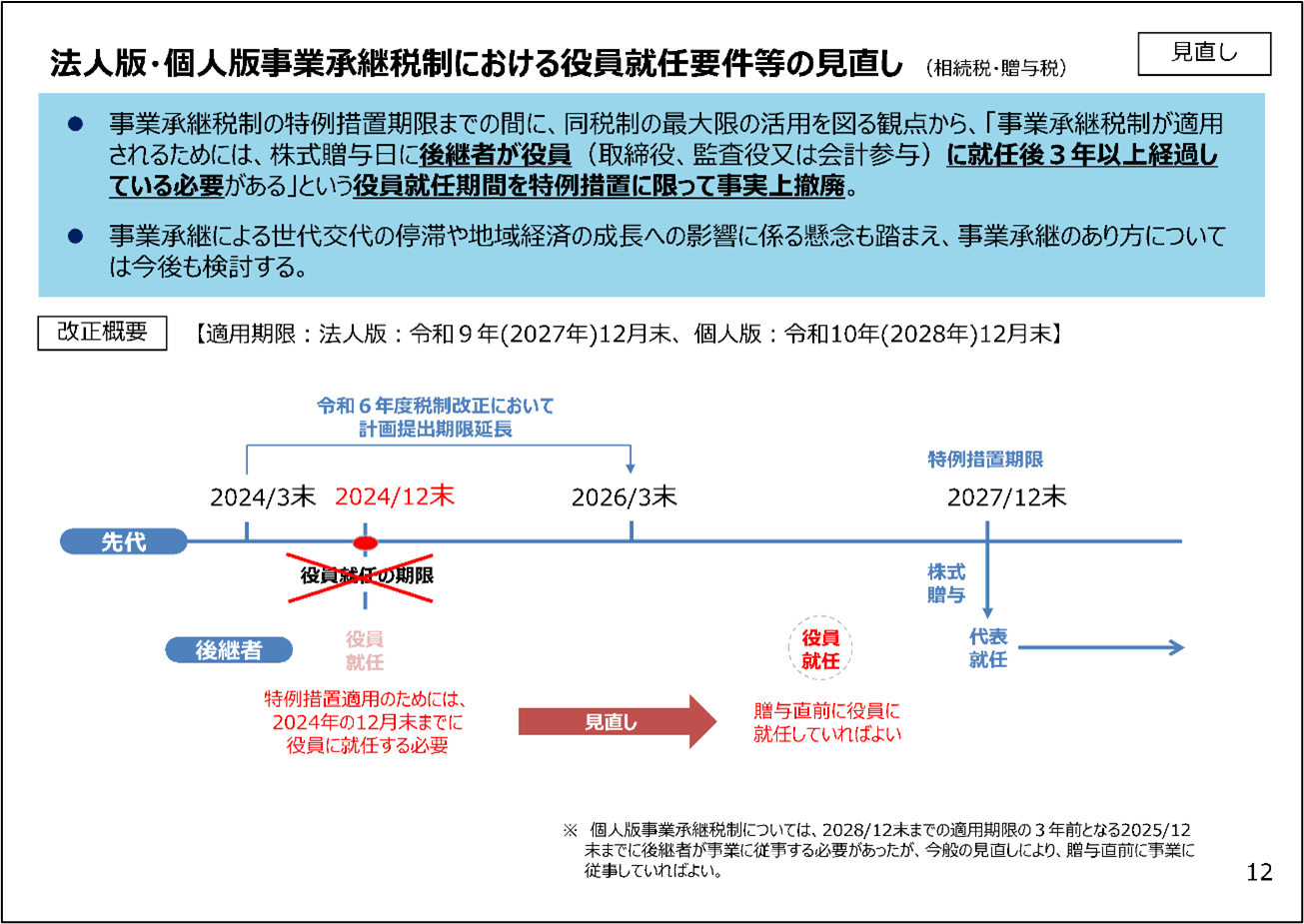

A:事業承継税制については、自社の株式や事業用資産を贈与する後継者の要件について以下の改正がされました。

これらの改正は、令和7年1月1日以後に贈与された株式等について適用されます。

(1)今回の改正のポイント

事業承継税制については、法人版事業承継税制の特例措置の適用期限は令和9年12月末であり、個人版事業承継税制の適用期限は令和10年12月末です。

いずれの税制においても、改正前の後継者の要件として、その自社の株式や事業用資産の贈与の日まで3年以上継続して、自社の役員等であること又は事業用資産に係る事業等に従事していたことが求められていました。

そのため、本税制の適用できなくなる実質的な期限が適用期限よりも先に到来することとなり、今回の改正が行われました。

なお、今回の改正は、法人版事業承継税について特例措置のみが適用され、一般措置については適用されません。また、相続税については、当初より3年以上の役員や事業従事の要件は付されていないため今回の改正には含まれていません。

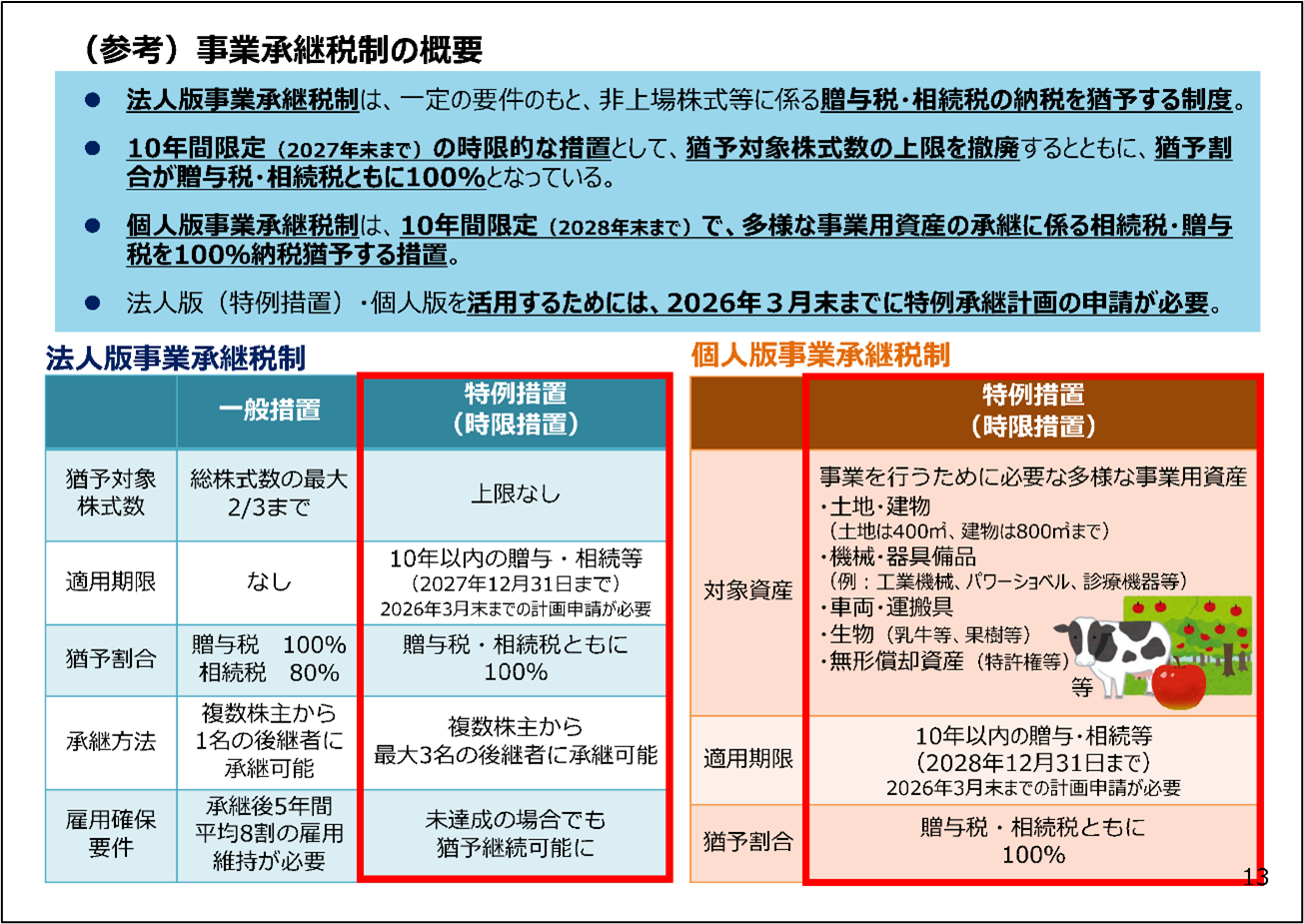

(2)事業承継税制とは

①法人版事業承継税制(特例措置)

一定の要件のもとに、自社の非上場株式等に係る贈与税もしくは相続税の納税を猶予する制度です。

この税制は、一般措置と特例措置があり、今回の改正の対象となっている特例措置については、納税猶予対象株式数に上限はなく、また、納税が猶予される贈与税・相続税については納税猶予割合が100%となっています。(一般措置は納税猶予対象株式数の上限が総株式数の最大2/3まで、納税猶予割は贈与税が100%、相続税が80%となっています)

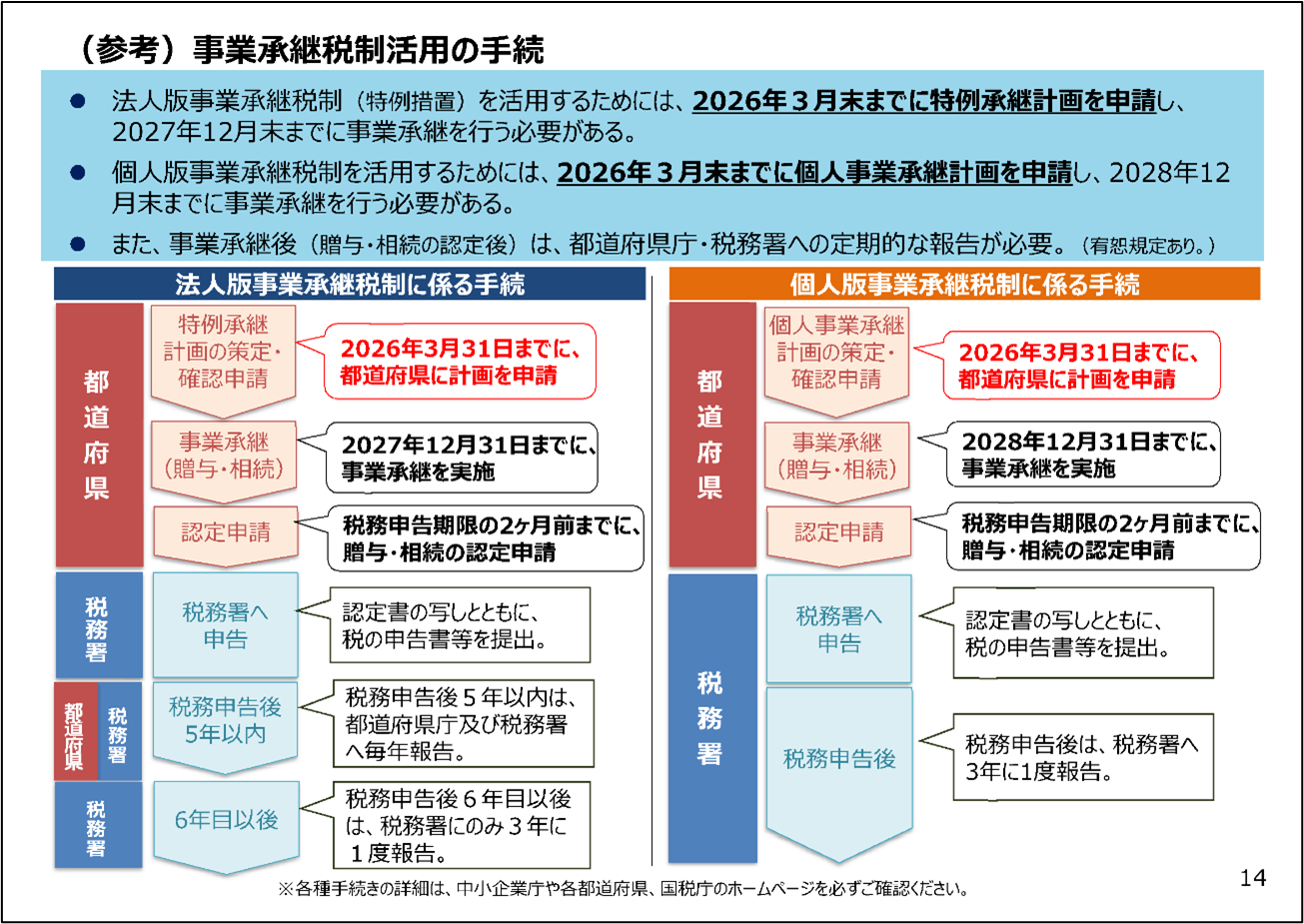

また、この特例措置の適用をうけるためには、令和8年3月31日までに、各都道府県へ特例承継計画を申請し、令和9年12月31日までに事業承継を実施する必要があります。

この期限について延長される予定は無いとのことです。

②個人版事業承継税制

10年間限定(令和10年12月31日まで)で、多様な事業用資産の承継に係る相続税・贈与税を100%納税猶予する措置です。

また、この税制の適用をうけるためには、令和8年3月31日までに、各都道府県へ特例承継計画を申請し、令和10年12月31日までに事業承継を実施する必要があります。

この期限についても延長される予定は無いとのことです。

いずれの税制についても期限が定められているので、事業承継についてご検討されている場合は早めの対応が必要になります。

詳しくは税理士法人高木会計までお気軽にお問い合わせください。(伊藤)

※この記事は令和7年5月時点での情報に基づき記載しています。