令和7年7月

Q:退職所得の源泉徴収票等の提出範囲と退職所得控除の対象が拡大したと聞きました。

何が変わったのでしょうか?

A:【退職所得の源泉徴収票等の提出範囲】

退職所得の源泉徴収票等は、退職手当等の支払者である会社が税務署長と市町村長に提出する必要

があり、提出の対象は受給者(居住者)が役員の場合のみでした。

改正後は、受給者(居住者)が役員の場合のみが全ての居住者に拡大し、受給者が従業員の場合も

必要となりました。

◉提出範囲の見直しは、「令和8年1月1日以後に支払うべき退職手当等」に適用される。

退職日ベースではなく、支払日ベースで判断する点に注意が必要です。

◉提出期日については、令和7年度改正では見直しが行われていません。

現行と同様、原則として退職後1ケ月以内に退職所得の源泉徴収票等を

①受給者交付用を本人へ

②税務署提出用を所轄税務署長へ

③市町村提出用を退職金受給者の住所地(支払年の1月1日現在)の市町村長へ

それぞれ交付・提出をします。

【退職所得控除の対象】

令和7年度改正では、退職所得控除額の計算の特例に見直しが行われ、その対象が拡大されました。

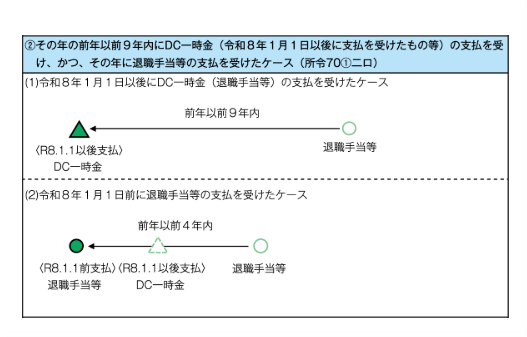

定年引上げ等により企業からの退職手当等の受給年齢が65歳以降となるケースを踏まえ、退職手当等の支払を受ける年の前年以前9年内にDC一時金の支払を受けているケースを同調整規定の対象とすることが改正の目的です。

令和8年1月1日以後に支払を受けたDC一時金が対象となるため、例えば、すでに掛金の拠出・運用をしているiDeCoについても、令和8年1月1日以後に60歳でその老齢一時金の支払を受け、65歳で企業から退職手当等の支払を受けるケースでは、iDeCoの加入期間と勤続年数の重複期間を排除して退職所得控除額を計算する必要があります。

また、令和8年1月1日前に退職手当等の支払を受け、同日以後にDC一時金と別の退職手当の支払を受けているケースに対応するための改正も行われています。

例えば、令和7年にA社の退職手当等、令和8年にDC一時金、令和10年にB社の退職手当等の各支払を受けた場合、令和10年に支払を受けたB社の退職手当等の退職所得控除額の計算では、その前年以前9年内に支払を受けたDC一時金、その前年以前4年内に支払を受けたA社の退職手当等と重複する各勤続年数等を排除することになります。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。

この記事は、令和7年6月時点での情報に基づき記載しています。