令和7年12月

Q:通勤手当の非課税限度額が遡って引上げられたと聞きましたが、どのような対応が必要でしょうか。

また、年末調整にも影響がありますでしょうか。

A:今回の改正は令和7年11月20日に施行されましたが、令和7年4月1日以後に支払われるべき通勤手当について適用されます。なお、改正前に既に支払われた通勤手当については、改正前の非課税限度額で源泉徴収が行われていますが、改正により過納となる税額がある場合には、令和7年度の年末調整で精算することになります。

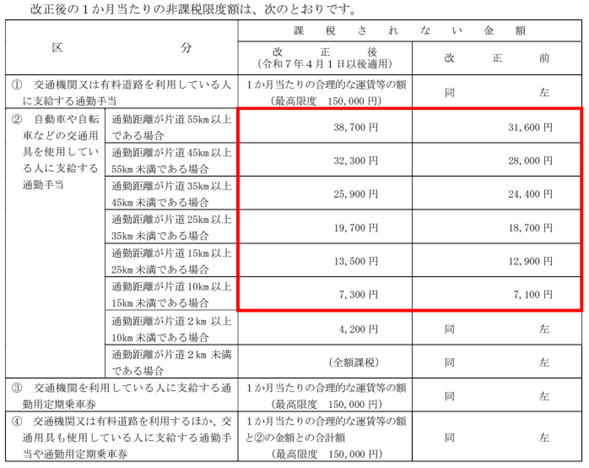

対象となる方は自動車や自転車などの交通用具を使用している人に支給する通勤手当のうち、通勤距離が片道10km以上である場合の方となります。

<注意事項>

・通勤手当が改正前の非課税限度額以下である場合は、この精算の手続きは不要となります。

・年の中途に退職した人など年末調整の際に精算する機会のない人については、確定申告により精算する

ことになります。

【改正後の非課税限度額】

【年末調整の記載例】

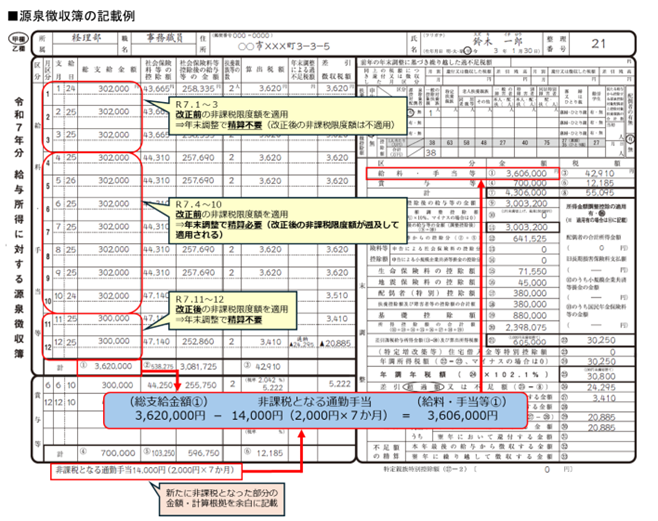

自動車を使用して通勤している従業員(通勤距離が片道50km)に、毎月、給料300,000円、通勤手当30,000円を支給している場合(各月の給与支給日:25日)

・令和7年1月から10月(改正前の非課税限度額28,000円を適用)

各月の総支給金額・・・302,000円(300,000円(給料)+ 2,000円(課税される通勤手当))

・令和7年11月及び12月(改正後の非課税限度額32,300円を適用)

各月の総支給金額・・・300,000円(300,000円(給料)+ 0円(課税される通勤手当))

この内容は、令和7年11月時点の情報に基づき記載しております。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。