Q:令和8年度の税制改正大綱が閣議決定されましたが、個人所得課税の主な改正案を教えてください。

A:令和8年度税制改正大綱の個人所得課税の主な改正案は以下の内容です。

① 基礎控除額の引き上げ

合計所得金額2,350万円以下の個人の基礎控除額を4万円引き上げ62万円とする。その見直しの結果、基控除の額は次のとおりとなる。

・合計所得金額が2,350万円以下である個人…62万円(現行58万円)

・合計所得金額が2,350万円を超え2,400万円以下である個人…48万円(改正なし)

・合計所得金額が2,400万円を超え2,450万円以下である個人…32万円(改正なし)

・合計所得金額が2,450万円を超え2,500万円以下である個人…16万円(改正なし)

② 給与所得控除の最低保証額の引き上げ

最低保障額を65万円から69万円に引き上げる。

また、令和8年及び令和9年において最低保証額の特例として5万円を新設する。

③ 上記①及び②の見直しに伴う措置

イ)同一生計配偶者及び扶養親族の合計所得金額要件を62万円以下(現行58万円以下)に引き上げる。

ロ)ひとり親の生計を一にする子の総所得金額等の合計額の要件を62万円以下(現行58万円以下)

に引き上げる。

ハ)勤労学生の合計所得金額要件を89万円以下(現行85万円以下)に引き上げる。

二)家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額を

69万円(現行65万円)に引き上げる。

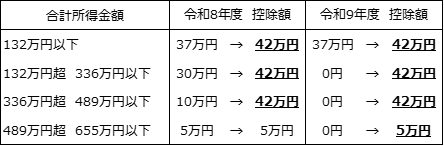

➃ 基礎控除の特例

令和8年及び令和9年の基礎控除額の加算額を次に定める金額とする。

⑤ ひとり親控除

ひとり親控除について、控除額を38万円(現行35万円)に引き上げる。

⑥ 住宅ローン控除

いわゆる住宅ローン控除について、適用期限(令和7年12月3日)を令和12年12月31日まで5年延長する

⑦ NISAの改正

非課税口座の口座開設可能年齢の下限を撤廃するとともに、未成年者特定累積投資勘定(こどもNISA)を設ける。

こどもNISAは、18歳未満の未成年者に対し、つみたて投資枠(年間投資上限60万円、非課税保有限度額600万円)を設ける。

⑧ 暗号資産取り引きの課税見直し

イ)特定暗号資産の譲渡等を行った場合の所得を、現行の総合課税(最大税率55.945%)から分離課税

(最大税率20.315%)とする。

ロ)特定暗号資産の譲渡等により生じた損失の金額については、翌年以後3年内の各年分の特定暗号資産に

係る譲渡所得等の金額からの繰越控除を可能とする。

ハ)総合課税の譲渡所得の基因となる暗号資産の取り扱いについては、

⑴譲渡所得の特別控除額を控除しない、

⑵5年を超えて保有した資産に係る譲渡所得の金額の計算上2分の1とする措置を適用しない、

⑶譲渡所得の金額の計算上生じた損失の金額については他の総合課税の対象となる所得との

損益通算を適用しない、

とする。

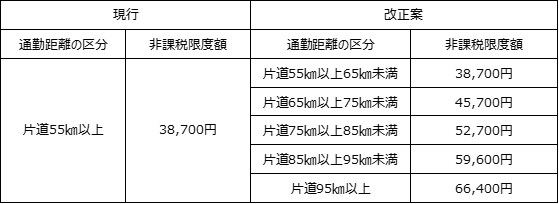

⑨ 通勤手当の上限額の見直し

自動車等の通勤手当の上限額を次のとおり引き上げる。

⑩ 昼食代等の非課税額の見直し

昼食代等について、会社側の負担額(所得税非課税額)の上限を月額7,500円(現行月額3,500円)に引き上げる。

以上の内容については、現状では改正案であるため今後の審議において内容が変更となる場合がありますのでご了承ください。

詳しくは税理士法人高木会計までお気軽にお問い合わせください。(伊藤)

※この記事は令和7年12月時点での情報に基づき記載しています。