令和4年8月

Q:相続により取得した土地などの財産を3年以内に売却した場合は節税ができると聞きました。具体的な内容を教えてください。

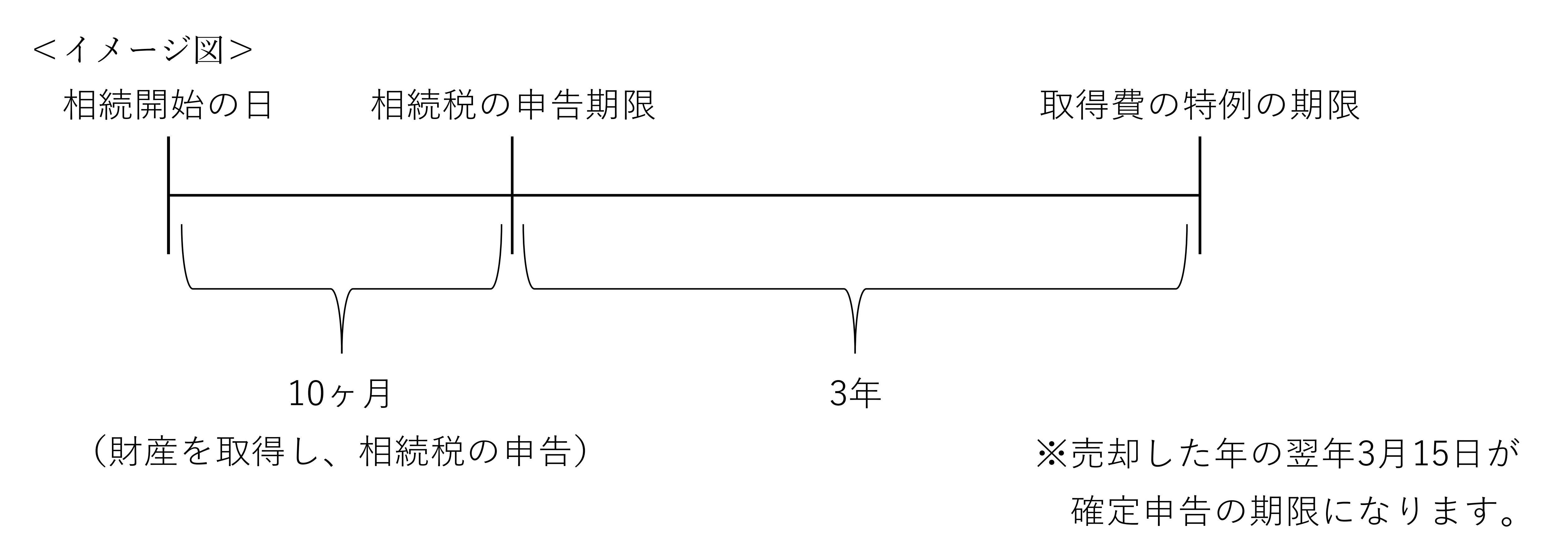

A:相続開始の日(亡くなった日)の翌日から3年10ヶ月以内に相続財産を売却した場合は、相続した人が支払った相続税のうち、売却した財産に対応する部分を取得費に加算する特例があります。これにより所得税が軽減されます。

特例を受けるための要件

①相続や遺贈により財産を取得した者であること。

②その財産を取得した人に相続税が課税されていること。

③その財産を、相続開始のあった日の翌日から相続税の申告期限の

翌日以降3年を経過する日までに譲渡していること。

要件の確認については、国税庁の特例チェックシートもございますので参考にしてください。

【参考:相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート・措法39条(令和3年分用)】

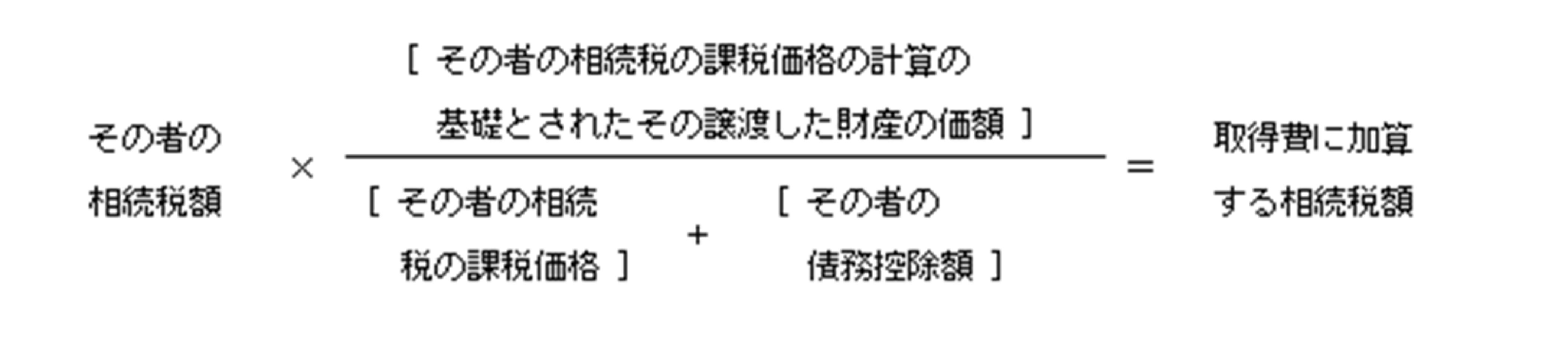

計算方法

取得費に加算する相続税額は、次の算式で計算した金額となります。ただし、その金額がこの特例を適用しないで計算した譲渡益の金額を超える場合は、その譲渡益相当額となります。

なお、譲渡した財産ごとに計算をします。

<算式>

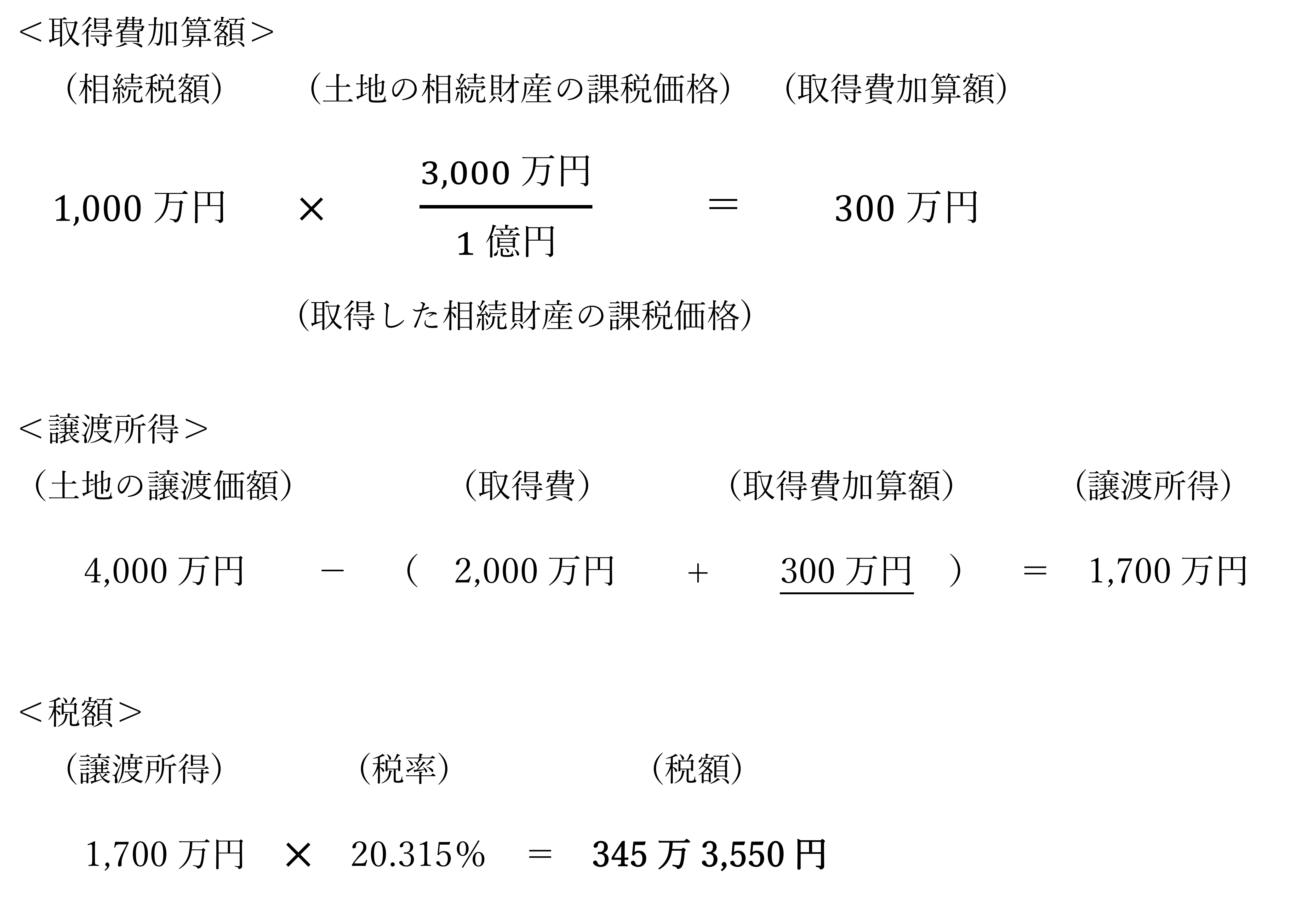

具体的な計算例

・取得した相続財産の課税価格 1億円

(上記のうち、売却した土地の課税価額3,000万円)

・相続税額 1,000万円

・取得費(被相続人が購入した金額)2,000万円

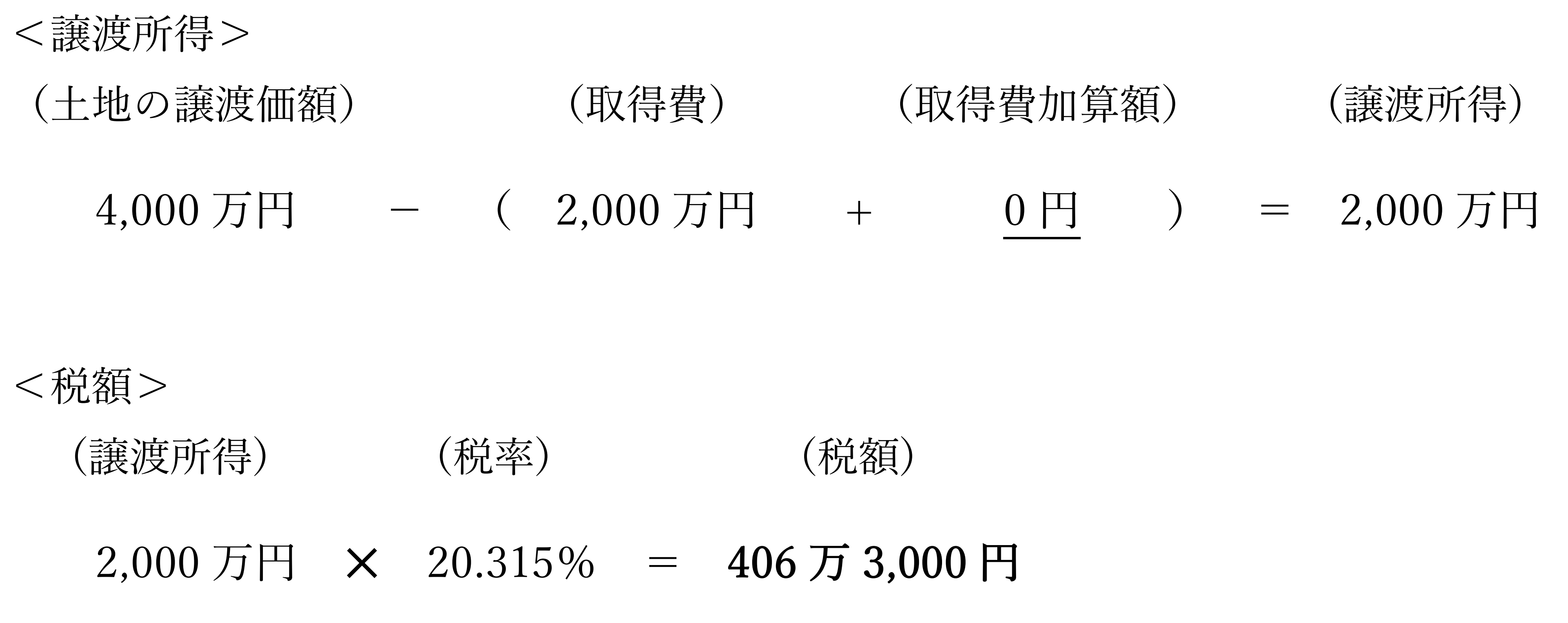

・土地の譲渡価額(売却した価額) 4,000万円

・税率 20.315%

(長期譲渡所得(所有期間が5年を超えるもの)の15.315%(復興特別所得税を含む)と

住民税の5%を使用)

なお、計算をわかりやすくするため、仲介手数料等の譲渡費用はなかったものとします。

①特例を使用した場合

②特例を使用しなかった場合

よって、今回の計算例では、この取得費の特例を使うことで60万9,450円(406万3,000円-345万3,550円)の節税ができます。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。