令和5年1月

Q:生前贈与にかかわる税制が変わると聞きましたが、どのように変わるのでしょうか?

A:自民党税制調査会が令和5年度の税制改正大綱の内容を発表しました。(令和4年12月16日)

【改正になる理由】

より早く、若い世代に老齢者から資産を渡し、経済の活性化を目指す!

高齢化に伴い、高齢世代に資産が偏在するとともに、いわゆる「老老相続」が増加するなど、若年世代への資産移転が進みにくい状況にあります。高齢世代が保有する資産がより早いタイミングで若年世代に移転することとなれば、その有効活用を通じた経済の活性化が期待されます。

【暦年課税の改正内容】

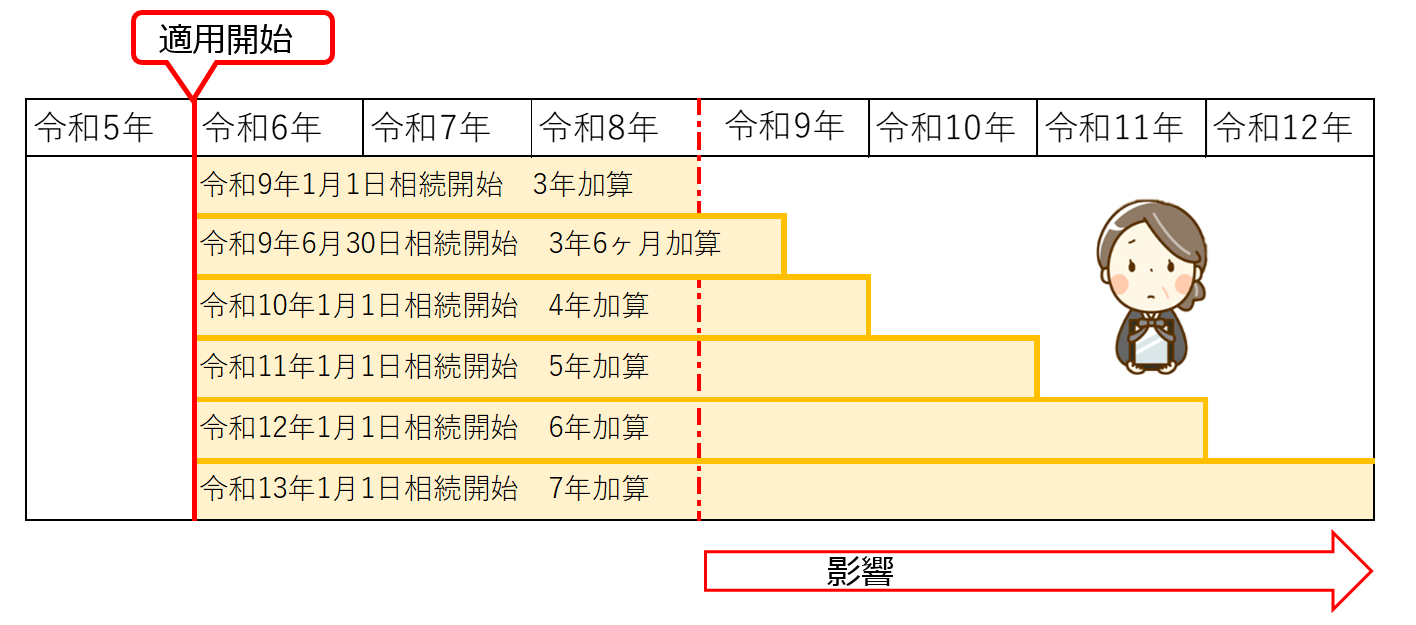

暦年課税の生前贈与の加算期間が現行の相続開始前3年から7年に見直されます。

適用されるのは、令和6年1月1日以後の贈与からです。

それまでの贈与については、今までどおり相続開始前3年以内の贈与のみ、生前贈与加算の対象です。令和6年の相続開始から、突然7年の生前贈与加算があるわけではありません。

上記の表のように、令和9年1月1日以降に発生する相続に影響が出てくることになります。

【経過措置】

見直しにより長くなった期間に受けた贈与については、総額100万円まで相続財産に加算されません。

※今回の税制改正で

相続時精算課税制度については、現行の基礎控除とは別途、課税価格から基礎控除110万円を控除出来るようになります。

また、教育資金の一括贈与や結婚・子育て資金の一括贈与の非課税措置は所要の見直しを行ったうえで、教育資金は3年間、結婚・子育て資金は2年間適用期限を延長されます。

【今後の対策】

以下のようなことが考えられます。

- 適用開始前の令和5年に贈与

- 相続時に生前贈与加算の対象とならない人への贈与

(例えば、相続または遺贈により財産を取得しない孫・子の配偶者) - 延長になった教育資金の一括贈与や結婚・子育て資金の一括贈与の非課税措置を活用

- 新設された相続時精算課税制度の110万円の基礎控除を活用

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。