令和5年12月

Q:iDeCo[イデコ](個人型確定拠出年金)は節税になると聞きました。

具体的な内容と節税の効果を教えてください。

A:iDeCo[イデコ](個人型確定拠出年金)とは、公的年金(国民年金・厚生年金)とは別に給付を

受けられる私的年金制度です。公的年金とは異なり、加入は任意で、加入の申込、掛金の拠出、

掛金の運用のすべてを自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

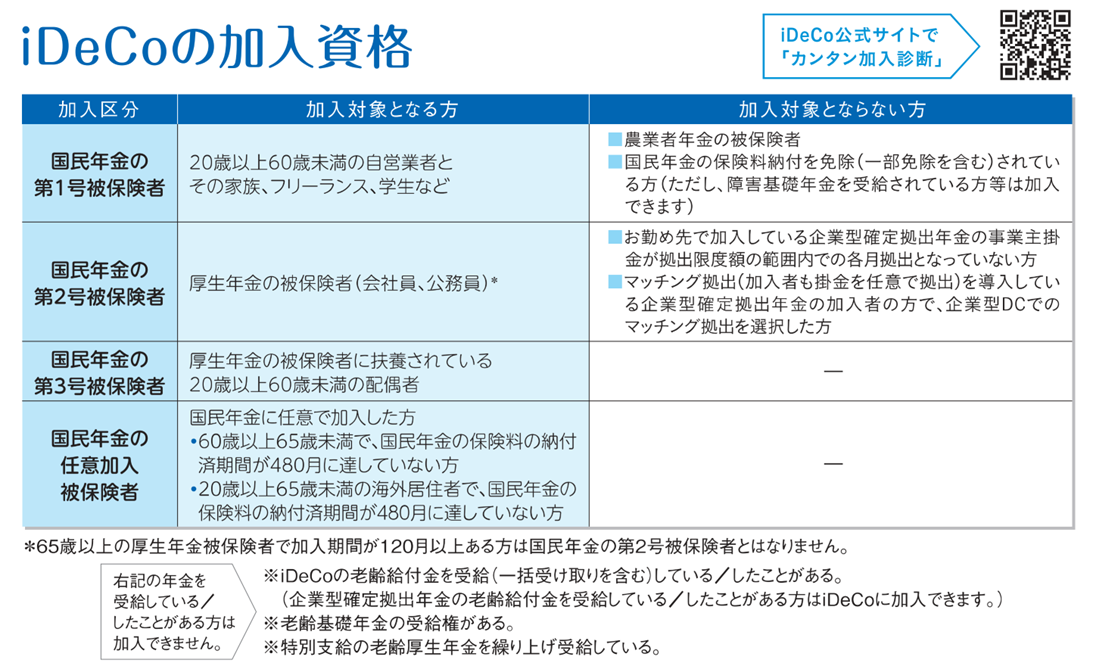

<加入対象者>

誰でも加入できるわけではなく、加入対象とならない方もおります。

※加入資格について、厚生労働省が公開しているパンフレットの一部を抜粋。

https://www.ideco-koushiki.jp/images/img-movie/pdf/ideco_pamphlet.pdf

<加入方法>

iDeCoに加入するには、iDeCoを取り扱っている運営管理機関(金融機関等)で加入手続きをします。

なお、運営管理機関ごとに運用する商品や手数料が異なります。

<掛金と拠出限度額>

掛金とは、積み立てる金額のことです。月々5,000円から、1,000円単位で自身で決めることができます。

しかし、積み立てた金額は原則60歳になるまで引き出すことはできません。

掛金は年1回金額の見直しができ、また拠出を止めることもできますが、無理のない積み立て金額を

考える必要があります。

また、加入区分により拠出限度額(月々の積み立てる金額の上限)があります。

詳しくは下記URL(厚生労働省HP)からご確認ください

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

<節税効果>

①加入者が拠出した掛金の全額の所得控除が受けられます。

例えば、月々20,000円積み立て、所得税(10%)、住民税(10%)の税率の場合では

年間で約48,000円の税金が軽減されます。

②運用益が非課税となります。

金融商品を運用すると、その運用益に対して通常は20.315%の課税(源泉分離課税)がされます。

しかし、「iDeCo」なら課税がされず運用中は非課税となります。

③受取時に各種控除が適用されます。

「iDeCo」は受け取るときに受取方法を選択でき、その選択により所得税の各種控除が受けられます。

年金として受給(定期的に受け取り)する場合は、公的年金等控除。

一時金として受給(一括で受け取り)する場合は、退職所得控除。

この内容は、令和5年11月28日時点のものとなっております。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。