令和6年8月

Q:令和6年6月から定額減税が始まりましたが、改めて具体的な制度の内容を教えてください。

A: 定額減税とは、あなたとあなたの扶養親族などの人数により算出される定額減税額を令和6年分の

所得税額及び個人住民税所得割額から差し引くことにより、所得税及び個人住民税の負担を軽減する

特例措置をいいます。

定額減税は、控除できる所得税額及び個人住民税所得割額がある方が対象となります。

なお、定額減税額がその人の所得割額や個人住民税所得割額を超える場合には、それぞれその税額

を限度として控除されます。

また、所得割額や個人住民税所得割額から定額減税額(定額減税可能額)を控除しきれないと

見込まれる場合は、控除しきれないおおよその額が市区町村から給付されます。

<定額減税対象者>

【本人】

令和6年分の所得税に係る合計所得金額が1,805万円以下(給与所得のみの場合は給与収入2,000万円以下)である居住者の方が対象となります。

※「居住者」とは、国内に住所を有する個人又は現在まで引き続いて1年以上居所を有する個人であり、

居住者以外の個人である「非居住者」は定額減税の対象となりません。

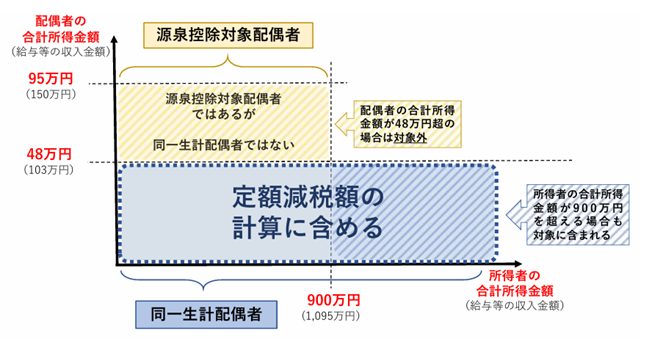

【同一生計配偶者】

控除対象者と生計を一にする配偶者(青色事業専従者等を除きます。)のうち、合計所得金額が48万円以下の居住者である人。

【扶養親族】

扶養控除等申告書に記載された控除対象扶養親族及び16歳未満の扶養親族のうち、居住者である人。

<定額減税額>

本人、同一生計配偶者、扶養親族を対象として下記の金額となります。

【所得税】1人につき3万円 【住民税】1人につき1万円

<給与所得者に対する実施>

【所得税】

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者(甲欄適用者)に対して、その給与の支払者のもとで実施されます。

具体的には下記2つの事務を行うことになります。

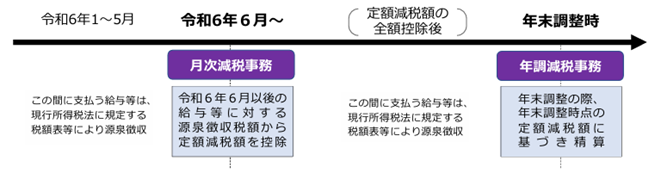

・月次減税事務

令和6年6月1日以後に支払う給与等(賞与を含みます。)に対する源泉徴収税額から定額減税額を控除する事務。なお、令和6年6月の給与等に対する源泉徴収税額から控除しきれなかった場合は、以後令和6年中に支払われる給与等に対する源泉徴収税額から順次控除されます。

・年調減税事務

令和6年の年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務。

【住民税(特別徴収)】

令和6年6月分の特別徴収は行わず、定額減税後の年税額を7月から11ヶ月で均等に毎月徴収します。

<公的年金等受給者に対する実施>

【所得税】

令和6年6月1日以後、最初に厚生労働大臣等から支払われる公的年金等に係る源泉徴収税額から定額減税額に相当する金額が控除されます。なお、令和6年6月の公的年金等に対する源泉徴収税額から控除しきれなかった場合は、以後令和6年中に支払われる公的年金等に対する源泉徴収税額から順次控除されます。

【住民税】

令和6年10月に支払われる年金から特別徴収されるべき住民税の額から控除し、控除しきれない場合は令和6年12月以降の特別徴収税額から控除されます。

<事業所得者・不動産所得者等に対する実施>

【所得税】

原則として、令和6年分の所得税の確定申告の際に、所得税の額から定額減税額を控除します。

予定納税の対象となる方については、確定申告での控除を待たずに、令和6年6月以後に通知される令和6年分の所得税に対する第1期分予定納税から本人分に係る定額減税額に相当する金額が控除されます。

なお、同一生計配偶者又は扶養親族に対する定額減税額に相当する金額については、予定納税額の減額申請の手続きにより第1期分予定納税額又は第2期分予定納税額から控除されます。

【住民税】

令和6年6月の第1期分の納税額から控除し、控除しきれない場合は第2期分(令和6年8月)以降の税額から順次控除されます。

国税庁HP「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

この内容は、令和6年7月29日時点のものとなっております。

詳しくは税理士法人髙木会計までお気軽にお問い合わせください。