令和6年10月

Q:令和6年分の年末調整について注意すべき点はありますか

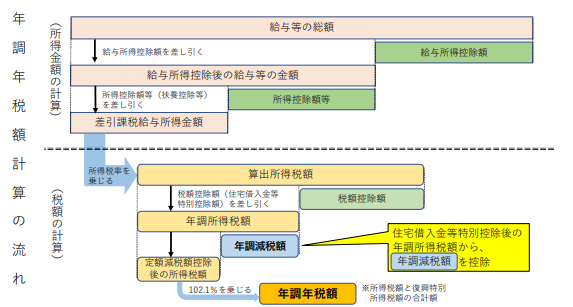

A:令和6年分の所得税については、定額減税が実施されています。そのため、令和6年度の年末調整の際には、年末調整時点の定額減税の額(以下「年調減税額」といいます。)を算出し、年間の所得税額の計算を行います。

(1)年末調整の際に定額減税の対象となる人

原則として、年末調整の対象となる人が定額減税の対象となります。ただし、年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。

(2)年調減税額の計算

年調減税額は、次の金額の合計額となります。

・本人 30,000円

・同一生計配偶者 30,000円

・扶養親族 一人につき30,000円

※いずれも居住者に限ります

※詳細は過去の記事(https://takagikaikei.net/2024/08/01/qa0608/)をご参照ください

なお、年調減税額の計算のための⼈数に含まれる「同一生計配偶者」は、次のいずれかに該当する配偶者となります。

①「配偶者控除等申告書」に記載された控除対象配偶者

②合計所得⾦額が 48 万円以下の配偶者のうち、年調減税額の計算に含める配偶者として「配偶者

控除申告書兼年末調整に係る定額減税のための申告書」に記載された配偶者

(3)年調減税額の控除

年調減税額の控除は、課税給与所得金額に所得税率を乗じた算出所得税額から、税額控除額(住宅借入金等特別控除額)を控除した後の年調所得税額を限度に行います。

出典:給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた(国税庁)

(4)控除しきれない年調減税額がある場合

年末調整の結果、給与所得者の年調所得税額から控除しきれなかった年調減税額については、源泉徴収票に「年調減税額の控除外額 ×××円」として記載します。

なお、この控除しきれなかった年調減税額は、令和7年1月以降に支給される給与に係る源泉徴収税額からは控除しません。

詳しくは税理士法人高木会計までお気軽にお問い合わせください。(伊藤)

※この記事は令和6年10月時点での情報に基づき記載しています。