令和7年10月

Q:年末調整の時期になってきました。令和6年の年末調整と比べて変わった点はありますか?

A:令和7年度税制改正では所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。また、基礎控除見直しによる扶養控除等の所得要件が改正されました。

これらの改正は令和7年12月1日に施行され令和7年分以降の所得税に適用となります。そのため本年11月末までに支払われる給与では影響がありませんのでご注意ください。

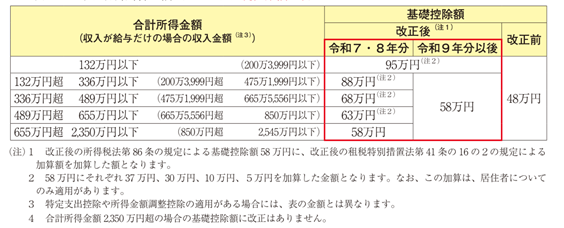

①基礎控除の見直し

基礎控除の改正は令和7・8年分、令和9年分以降と控除額が変わりますので注意が必要です。

「令和7年分年末調整のしかた 昨年と比べて変わった点」より抜粋

②給与所得控除の見直し

給与収入190万円以下の給与の給与所得控除について55万円の最低保障額が65万円に引き上げられました。190万円超の場合の給与所得控除額については変更がありません。

「令和7年分年末調整のしかた 昨年と比べて変わった点」より抜粋

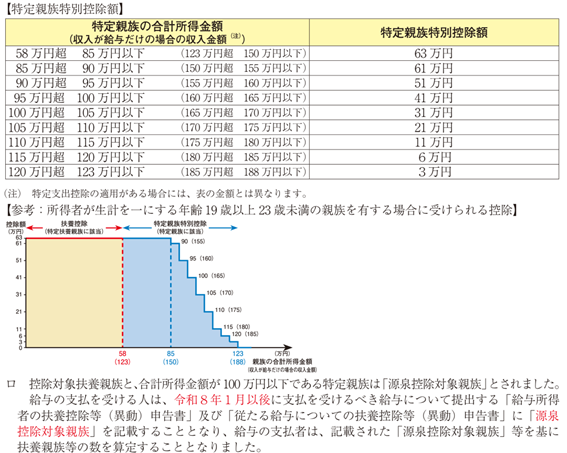

③特定親族特別控除の創設

所得者が「特定親族」を有する場合、その特定親族1人につき、その特定親族の合計所得金額に応じてよって一定の金額が控除されます。

【特定親族とは】

所得者と生計を一にする19歳以上23歳未満の親族で合計所得金額58万円超123万円以下の人をいいます。

ただし、配偶者や青色事業専従者として給与の支払いを受ける人及び白色事業専従者は除きます。

年末調整時において特定親族特別控除の適用を受ける場合には、給与支払者に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

社会保険の被扶養者の認定基準について、原則として130万円未満であることが定められています。令和7年10月1日以降の認定対象者(被保険者の配偶者は除きます)が19歳以上23歳未満の場合は年間収入150万円未満に変更されます。認定対象者の年齢は扶養認定日の属する12月31日時点の年齢で判定します。

「令和7年分年末調整のしかた 昨年と比べて変わった点」より抜粋

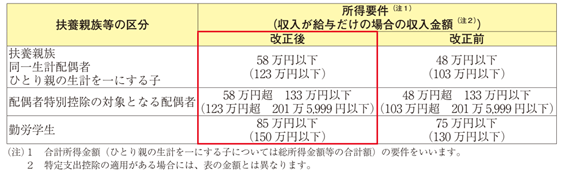

④基礎控除の見直しによる扶養控除等の所得要件の改正

上記①の基礎控除の改正に伴い扶養控除等の対象となる扶養親族等の所得要件が改正されました。上記②の給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について必要経費に算入する金額の最低保障額が55万円から65万円に引き上げられました。

「令和7年分年末調整のしかた 昨年と比べて変わった点」より抜粋

この記事は、令和7年9月時点での情報に基づき記載しています

詳しく税理士法人髙木会計までお問い合わせください。(仲野)