令和8年5月

Q:令和8年税制改正の少額減価償却資産の特例について教えてください。

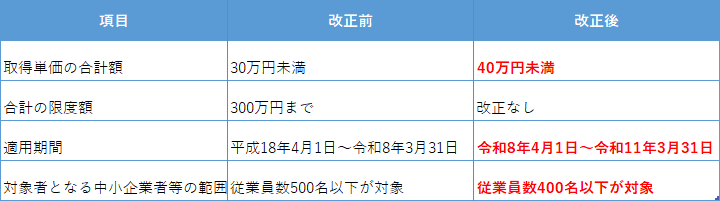

A:少額減価償却資産の特例とは、青色申告をしている中小企業者等が一定額未満の減価償却資産を取得した場合に、取得価額の全額をその事業年度の損金(個人事業主の場合は必要経費)に算入できる制度です。

令和8年度改正では、対象となる減価償却資産の取得価額を40万円未満(現行:30万円未満)に引き上げ、対象法人から常時使用する従業員数が400人超の法人を除外した上で、適用期限を令和11年3月31日まで3年延長されました。

ただし、年間の合計上限額は300万円のまま変更はありません。

改正後の40万円基準は、令和8年4月1日以後に取得し、事業の用に供した資産から適用されます。

適用の切り替えは事業年度単位ではなく、個々の資産ごとに判定されます。

このため、特に令和8年は4月1日の前後で異なる金額基準が混在することになります。

例えば、12月決算法人の場合、令和8年1月1日から令和8年3月31日までに取得・使用開始した資産には現行の「30万円未満」の基準が、令和8年4月1日以後に取得・使用開始した資産には改正後の「40万円未満」の基準が適用されます。

固定資産台帳などにおいて、各資産の取得日および使用開始日を正確に把握できるよう管理しておくことが重要です。

適用の手続きとして、法人は法人税の確定申告書に別表と適用額明細書を添付。

個人事業主は青色申告決算書の「減価償却費の計算」の「摘要」欄に「措法28の2」と記載することが必要となります。

参考:令和8年税制改正大綱 P20 国税庁

No5408 中小企業者等の少額減価償却資産の取得価格の損金算入の特例 国税庁

引用:少額減価償却資産の特例 中小企業庁

詳しくは税理士法人高木会計までお気軽にお問い合わせください。