令和8年7月

Q:令和8年税制改正で賃上げ促進税制について見直されたと聞きました。具体的にはどのような点が見直されたのでしょうか?

A:賃上げや人材育成への投資を積極的に行う企業に対し、会社の規模に応じて継続雇用者給与等支給額や雇用者給与等支給額の前年度からの増加額の一定割合を、法人税額又は所得税額から控除する税制です。

全企業向け税制(令和8年3月31日までに開始する事業年度について適用しその後廃止)、中堅企業向け税制(令和9年3月31日までに開始する事業年度について適用しその後廃止予定)、中小企業向け税制の3種類あり、法人にあっては適用事業年度終了の時、個人事業主にあっては適用を受ける年の12月31日における企業規模に応じての利用可能な税制が異なります(併用はできず、いずれか一つのみの選択適用となります)。

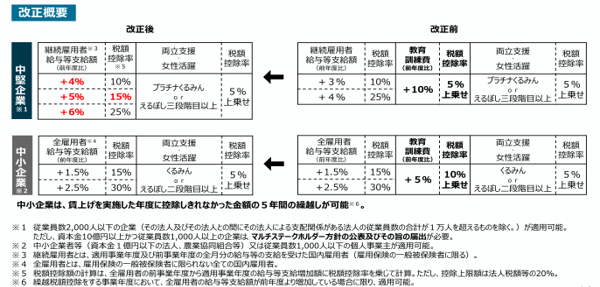

中堅企業向け税制と中小企業向け税制について、令和8年4月1日以降開始事業年度について教育訓練費に係る上乗せ措置は廃止されました。

経済産業省 経済産業関係 令和8年度税制改正について(概要)より引用

この記事は、令和8年7月時点での情報に基づき記載しています。

詳しく税理士法人髙木会計までお問い合わせください。(仲野)